2016年,中国集成电路产业在国家政策扶持与市场需求的共同推动下,呈现了快速发展态势。产业整体规模持续扩大,技术水平稳步提升,产业结构逐步优化,为电子信息产业的整体升级奠定了坚实基础。

一、行业概况

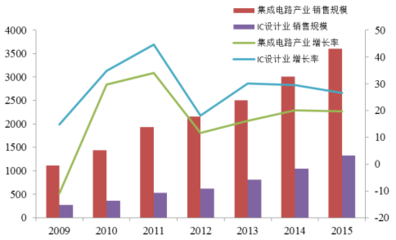

2016年,中国集成电路产业销售额达到4335.5亿元,同比增长20.1%,增速领跑全球。其中,设计业继续保持高速增长,销售额达1644.3亿元,同比增长24.1%;制造业销售额1126.9亿元,同比增长25.1%;封装测试业销售额1564.3亿元,同比增长13%。从应用领域看,移动通信、计算机、网络通信、消费电子(包括家用电器)等是主要的市场驱动力。尤其是在家用电器领域,随着智能化、节能化、网络化趋势的深入,对高性能、低功耗、高集成度的芯片需求日益旺盛,推动了相关集成电路的研发与创新。例如,智能空调、物联网冰箱、高端厨电等产品均需要专用的控制芯片、传感器芯片和通信芯片,这为集成电路设计企业带来了新的市场机遇。

二、发展趋势分析

- 政策环境持续利好:“国家集成电路产业发展推进纲要”及“中国制造2025”战略的深入实施,为产业提供了强有力的资金支持与政策引导,大基金的投资撬动了更多社会资本进入,加速了产业链的完善与核心技术的突破。

- 技术创新成为核心动力:随着工艺节点向28纳米及以下先进制程迈进,以及三维封装、硅通孔等先进封装技术的发展,国内企业在制造与封测环节的能力显著增强。设计环节则在CPU、存储器、FPGA、模拟芯片等领域寻求突破,特别是在满足家用电器等特定应用场景的定制化、专用化芯片设计上展现出活力。

- 产业链协同深化:设计、制造、封测、设备、材料等各环节的合作日益紧密,本土生态体系逐步构建。家用电器厂商与芯片设计公司的协同研发模式愈发普遍,共同定义芯片规格,以缩短研发周期、优化产品性能。

- 市场需求驱动升级:消费升级带动了家用电器向智能化、高端化发展,对集成电路的性能、可靠性和集成度提出了更高要求。物联网、人工智能技术的融合,使得家用电器中的芯片不再仅是控制单元,更是数据采集、边缘计算和网络连接的核心,这推动了MCU、传感器、无线连接芯片、功率半导体等产品的创新与增长。

- 挑战与机遇并存:尽管发展迅速,但产业仍面临核心技术受制于人、高端人才短缺、国际竞争激烈等挑战。产业需继续加大研发投入,突破关键设备和材料瓶颈,并抓住5G、物联网、人工智能、新能源汽车等新兴领域带来的市场机遇,特别是在智能家居场景下,深化家用电器与集成电路产业的融合创新,提升产品的附加值与竞争力。

中国集成电路产业将在自主创新的道路上稳步前行,家用电器作为重要的应用终端,其研发需求将持续为芯片产业注入动力,共同推动中国电子信息产业向全球价值链中高端迈进。